10套澳洲房产怎么贷到款的?

- George

- May 21, 2025

- 3 min read

Updated: Jul 27, 2025

在澳洲,我们华人一向以热衷置业著称。但你知道吗?其实印度人在买房上有过之而无不及。

我认识一位印度客人,我们就叫他 Vikas 吧。Vikas是一名IT工程师,收入中上,生活非常低调。单身,自己还在租房。

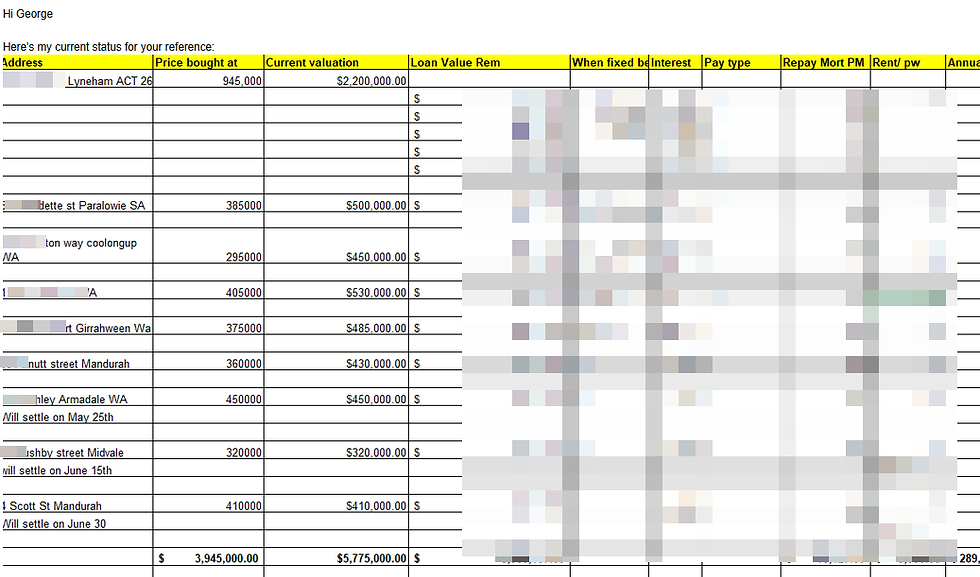

但令人惊讶的是,他已经拥有9套投资房,而且全部是house!

他自己没有自住物业,却通过9套投资房,在澳洲不断上涨的房价中,悄悄积累起了可观的资产。

没有父母资助,也没有中彩票,他是一步一个脚印,靠贷款策略实现的财富增长。

那么,普通人怎么才能贷款买到3套、4套,甚至10套房呢?

这其中,其实是有“游戏规则”的。我们从四个维度来拆解他背后的策略:

用不同“身份”买房,重置贷款能力

大多数人第一套房,都是用个人名义或夫妻联名来购买。这种方式简单直接,但一旦贷款达到一定额度,后续就容易被银行“卡住”。

聪明的投资人会考虑以下几种方式:

公司名义购房

家庭信托持有

使用自管养老金(SMSF)

这些结构在税务规划、利率水平、风险隔离和持有成本上各有差异,但最大优势是:可以用不同贷款主体,绕开银行对单一客户的贷款限制,等于重置了贷款服务能力,为“下一套”留出空间。

从四大银行,到基金公司:切换贷款通道

很多人开始买房时,都会选择四大银行(CBA、ANZ、Westpac、NAB),因为利率低、审批快、品牌大。

但问题是,银行对贷款服务能力(serviceability)的审核非常严格,到了第三、第四套房,很多人就“贷不动了”。

而这时,基金公司(Non-bank lenders)就发挥作用了。

基金公司不受APRA监管,评估方式更灵活,对租金、负债、信用记录的容忍度更高,很多银行拒掉的申请,他们能批出来。

控制现金流:不是每套都能靠“贴钱”养

前两套房可以追求升值潜力,地段好、长期看涨,哪怕短期每月贴一点钱,很多人也能接受。

但想继续贷款,就必须管理好自己的现金流结构。

购买多套以后,建议配置正现金流房产,也就是:租金收入高于贷款月供和持有成本。

这样做的好处是:

保持每月资金正流入,避免压力

银行会更愿意批贷,因为你的“还款能力”被证明是稳定的

跨州布局:不是只盯着悉尼和墨尔本

澳洲房产市场是“多个周期并行”的。有时悉尼在调整期,但布里斯班、阿德莱德、西澳等地却在上涨。

此外,如果你在一个州买太多房产,土地税(Land Tax)也会迅速飙升。

所以很多高阶投资者会选择跨州投资,既分散市场风险,也合理避税。

总结:普通人如何复制Vikas的9套房策略?

Vikas之所以能实现9套房,不是因为他赚得多,而是因为他懂得:

利用不同购买实体,灵活搭建贷款结构

银行不批,就切换贷款通道

房产升值后,再融资拿出现金,继续投资

通过正现金流房产维持服务能力

在全国范围内布局,控制风险和成本

写在最后

买多套房不是靠收入,而是靠策略。普通上班族也能走这条路,前提是:你是否愿意花时间去理解这些规则,并找到专业的人协助你,设计出属于你的投资路径。

如果你也想知道自己现在能贷几套、未来怎么布局,欢迎联系我,我可以为你免费做一份【贷款能力 + 投资结构分析图】,让你清楚知道下一步怎么走。

Comments